Статьи по управленческому учету из журналов. Управленческий учет

КЛАССИФИКАЦИЯ ПРИРОДНЫХ РЕСУРСОВ В УЧЕТЕ ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ В ЛЕСОЗАГОТОВКАХ

Л. Г. Уляшева

На основе применения междисциплинарного подхода путем анализа, синтеза, систематизации и группировки теоретических и эмпирических данных были выявлены причины некачественного представления пользователям информации о лесных ресурсах, задействованных в лесозаготовках, в официально действующей классификации затрат, и обозначены пути их устранения. Результатом исследования явились предложения автора, определяющие в перечне элементов затрат положение используемых добывающим лесным бизнесом ресурсов природы, соответствующее объективной экономической действительности.

Ключевые слова: природные ресурсы, лесозаготовки, классификация ресурсов, классификация затрат.

Based on the application of an interdisciplinary approach through the analysis, synthesis, systematization and grouping of theoretical and empirical data, the reasons for the poor presentation of information to users about forest resources involved in logging in the official classification of costs were identified and ways to eliminate them were identified. The result of the study was the author"s proposals that determine the position of the resources of nature used by the mining forest business in the list of cost elements, corresponding to the objective economic reality.

Keywords: natural resources, logging, classification of resources, classification of costs.

Журнал "Бухгалтерский учет" №7 за 2019 год.

МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА РЕСУРСОВ В ЛЕСОЗАГОТОВКАХ: ОЦЕНКА И СОВЕРШЕНСТВОВАНИЕ

Л. Г. Уляшева

Статья посвящена решению проблемы несоответствия пользовательским запросам тех отчетных данных, которые формируются в системе отечественного бухгалтерского учета согласно действующим методологическим установкам по учету ресурсов, вовлекаемых в производственный процесс лесозаготовок.

Ключевые слова: лесозаготовка, ресурсы, методология бухгалтерского учета, влияние отраслевых и технологических особенностей, информационные ограничения.

Article is devoted to a solution of the problem of discrepancy to the user requests of those reporting data which are formed in the system of domestic accounting according to the operating methodological units for accounting of the resources involved in production of logging.

Keywords: logging, resources, accounting methodology, influence of branch and technological features, information restrictions.

ОСОБЕННОСТИ АУТСОРСИНГА. БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ

З. А. Мишина, Н. П. Сидорова,В. А. Макарычев, Н. Ю. Апельганс

В современных условиях хозяйствования аутсорсинг выступает как один из способов сокращения издержек организации. Проанализированы его положительные и отрицательные стороны, рассмотрены схема ведения бухгалтерского учета при использовании аутсорсинга и налогообложение.

Ключевые слова: аутсорсинг, бухгалтерский учет, налоговый учет, НДС.

In modern conditions of managing outsourcing acts as one of ways of reducing costs of the organization. Its positive and negative sides are analysed, considered the scheme ofconducting accounting when using outsourcing and taxation.

Keywords: outsourcing, accounting, tax accounting, VAT.

Журнал "Бухгалтерский учет" №6 за 2019 год.

ЭКОЛОГИЧЕСКИЙ АУДИТ В СИСТЕМЕ УПРАВЛЕНИЯ ЭКОЛОГО-ЭКОНОМИЧЕСКИМИ РИСКАМИ

А. В. Глущенко, Е. П. Кучерова, Е. А. Долганова

Предложенный комплекс мероприятий по управлению стратегически ориентированными эколого-экономическими рисками на основании результатов экологического аудита является наиболее результативным инструментом управления данными рисками, средством их снижения, повышения экологической безопасности посредством выработки эффективной стратегии природопользования.

Ключевые слова: экологический аудит, риски, ущерб.

The offered complex of actions for management of strategically focused ecology-economic risks on the basis of results of ecological audit is productive instrument of data management by risks, means of their decrease, increase in environmental safety by means of elaboration of effective strategy of environmental management.

Keywords: ecological audit, risks, damage.

ПРОБЛЕМЫ УЧЕТА ЗАПАСОВ ЛЕСНЫХ РЕСУРСОВ В ЛЕСОЗАГОТОВКАХ

Л. Г. Уляшева

Лесные ресурсы, выделенные под лесозаготовку и предназначенные для изъятия следует квалифицировать в бухгалтерском учете как специфические запасы и оценивать их по минимальным ставкам за единицу возможного для заготовки объема древесины, учет вести на свободном счете 12 с присвоением ему названия "Запасы природного сырья".

Ключевые слова: запасы лесных ресурсов, лесозаготовка.

The forest resources allocated under logging and intended for withdrawal should be qualified in accounting as specific stocks and to estimate them at the minimum rates for unit of the wood volume, possible for preparation, to keep account on free account 12 with assignment to it the names "Reserves of Natural Raw Materials".

Keywords: stocks of forest resources, logging.

Журнал "Бухгалтерский учет" №2 за 2019 год.

РЕСУРСЫ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

Л. Г. Уляшева

Путем систематизации в работе выявлены направления современного развития бухгалтерской мысли по дальнейшему совершенствованию учета ресурсов, осуществлена разработка предложений по повышению качественных характеристик экономических показателей, характеризующих ресурсную базу предприятия.

Ключевые слова: ресурсы, активы, имущество, методология, МСФО.

By systematization in work the directions of modern development of an accounting thought in further improvement of accounting of resources are revealed, development of offers on increase in qualitative characteristics of the economic indicators characterizing resource base of the enterprise is carried out.

Keywords: resources, assets, property, methodology, IFRS.

Журнал "Бухгалтерский учет" №1 за 2019 год.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ АТТЕСТАЦИИ ПО ПРОФЕССИОНАЛЬНОМУ СТАНДАРТУ "БУХГАЛТЕР"

О. А. Фролова, Е. В. Зимина

Сегодня центры оценки квалификаций не оценивают профессиональное суждение специалиста, в связи с чем авторами представлена усовершенствованная структура квалификационного экзамена на соответствие профессиональному стандарту "Бухгалтер".

Ключевые слова: компетентность, оценка, профессиональное суждение бухгалтера, аттестация.

Today the appraisal centers of qualifications do not estimate professional judgment of the expert in this connection, authors presented advanced structure of a qualification examination on compliance to the professional Accountant standard.

Keywords: competence, assessment, professional judgment of the accountant, certification.

Главная цель постановки управленческого учета - получение актуальной и достоверной информации о состоянии различных процессов предприятия, используемой руководителями различных уровней для принятия управленческих решений. Данные управленческого учета используют для решения двух основных задач:

1) подготовка отчетности (различные виды сводок, отчетов по исполнению планов и бюджетов) для руководителей;

2)аналитическая работа в рамках утвержденных управленческих политик (например, анализ себестоимости производства и реализации продукции / услуг, сравнительный анализ экономической эффективности деятельности дочерних организаций, направлений бизнеса и пр.).

Вопросы организации и постановки управленческого учета мы рассмотрим применительно к задаче формирования управленческой отчетности, поскольку аналитическая работа практически всегда базируется на данных этой отчетности.

Прежде всего хотелось бы остановиться на одном весьма распространенном недостатке, присущем системам бюджетного управления холдингами. Состав системы планов и бюджетов для дочерних предприятий, форматы этих документов, а также методики их формирования задаются головной / управляющей компанией холдинга. В качестве базовой берется система бюджетного управления наиболее продвинутого (или самого крупного) дочернего предприятия. При незначительной автоматизации обмен информацией между головной компанией и дочерними организациями осуществляется на базе Excel, что предполагает «жесткий», неизменный формат документов. В результате головная компания оказывается перегруженной детализированной избыточной информацией дочерних организаций, в то время как на уровне самих дочерних организаций состав информации базовой системы бюджетного управления является недостаточным для эффективного управления именно этим предприятием с учетом специфики его деятельности. При этом чем больше различаются направления деятельности дочерних предприятий (например, научно-исследовательские работы, опытно-конструкторские разработки, производство продукции, оказание услуг, логистика, торгово-закупочная деятельность и пр.), тем большие неудобства создает подход, предусматривающий использование базовой системы.

Систему корпоративного бюджетного управления и управленческого учета необходимо создавать, помня о различиях целей и задач, стоящих перед управляющей компанией и ее дочерними предприятиями .

Основные цели и задачи управляющей компании:

■перспективное планирование развития бизнес-сегментов как в целом, так и по каждому дочернему предприятию;

■обеспечение требуемого уровня экономических показателей деятельности как в целом по

холдингу, так и по каждому бизнес-сегменту и дочернему предприятию;

■управление имуществом и инвестиционное развитие дочерних предприятий;

■проведение единой политики во всех сферах управления дочерними предприятиями.

Основные цели и задачи дочернего предприятия:

■выполнение всего комплекса задач, поставленных управляющей компанией;

■реализация потребителям из соответствующих сегментов рынка требуемого объема и номенклатуры продукции / услуг;

■обеспечение требуемого уровня экономических показателей деятельности.

Как следует из названия, в рамках управленческого учета осуществляется сбор и хранение первичной информации о результатах процессов или их элементов (подпроцессов, операций), которая преобразуется в соответствующую отчетную информацию с целью ее дальнейшего использования руководителями для принятия управленческих решений.

Таким образом, на уровне управляющей компании система управленческого учета как таковая отсутствует - отчетная информация поступает в необходимых форматах от дочерних предприятий, однако на каждом дочернем предприятии должна быть собственная система управленческого учета, обеспечивающая руководителей различных уровней необходимой информацией, но разрабатываемая по единым правилам, определенным управляющей компанией.

БЮДЖЕТНАЯ СТРУКТУРА ХОЛДИНГА

Для целей управления и анализа экономической эффективности деятельности автор предлагает группировать бюджеты по уровням управления следующим образом:

■уровень 1 - консолидированные бюджеты холдинга;

■уровень 2 - фрагменты бюджетов дочерних предприятий, консолидированные по продуктовым

(бизнес-сегментам) или функциональным направлениям;

■уровень 3 - бюджеты управляющей компании как юридического лица;

■уровень 4 - бюджеты дочерних предприятий в двух форматах: калькуляционном, едином для всех дочерних предприятий (передают в управляющую компанию), и процессном, индивидуальном для каждого дочернего предприятия (используют для внутреннего управления);

■уровень 5 - бюджеты по внутренним направлениям деятельности дочерних предприятий;

■уровень 6 - бюджеты подразделений дочерних предприятий.

Состав и форматы бюджетов пятого и шестого уровней управляющей компанией не регламентируются и определяются дочерними предприятиями.

Горизонты планирования:

■перспективный с годовой разбивкой - три-пять лет (бюджеты первого и второго уровня);

■годовой с помесячной разбивкой (бюджеты первого - четвертого уровней);

■месячный (бюджеты третьего - шестого уровней).

Показатели перспективных и годовых бюджетов первого - четвертого уровней в обязательном порядке должны интегрироваться в систему ключевых показателей деятельности дочерних предприятий, а далее - в сбалансированную систему показателей холдинга.

Все бюджеты должны формироваться с соблюдением следующих правил.

1.Сфера ответственности руководителя определяет круг стоящих перед ним задач / принимаемых решений и, следовательно, состав и форматы предоставляемых ему бюджетов (фрагментов бюджетов более высокого уровня). Направляемая руководителю информация не должна быть избыточной, иерархия принятия решений обуславливает необходимость разработки индивидуальных форм документов для руководителя каждого уровня управления: укрупненные показатели для верхних уровней, детализированные - для нижних.

2.Должна существовать возможность количественного измерения показателей по каждой статье любого бюджета.

3.Детализация бюджетов нижних уровней определяется только решаемыми задачами. Форматы бюджетов должны обеспечивать однозначный переход от бюджетов верхнего уровня к бюджетам нижнего уровня и обратно.

ВЗАИМОСВЯЗЬ СТАТЕЙ БЮДЖЕТОВ, СТАТЕЙ УПРАВЛЕНЧЕСКОГО УЧЕТА И УЧЕТНЫХ ОПЕРАЦИЙ

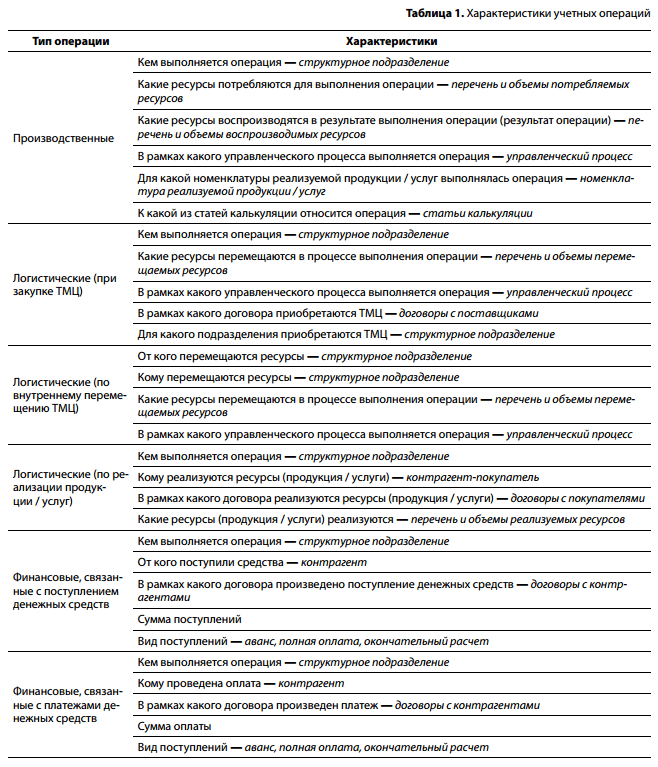

Объектом управленческого учета является учетная операция - событие нижнего уровня, вызывающее изменение, перемещение, потребление или воспроизводство того или иного ресурса или группы ресурсов.

Учетные операции делятся на:

■производственные / хозяйственные, связанные с потреблением и воспроизводством ресурсов, в том числе приводящие к изменению их складских запасов;

■логистические, связанные с движением товарно-материальных ценностей, приводящие к изменению складских запасов ресурсов и дебиторско-кредиторских обязательств;

■финансовые, связанные с поступлениями или платежами денежных средств, приводящие к изменению размеров денежных средств и дебиторско-кредиторских обязательств.

Между производственно-логистическими и сопровождающими их финансовыми операциями существует определенный временной лаг. Так, оприходование товарно-материальных ценностей (ТМЦ) при условии отсрочки платежа (логистическая операция)означает возникновение кредиторской задолженности (финансовая операция) с последующим ее погашением (финансовая операция).

Учетные операции можно подразделить на независимые и связанные. Во втором случае операция-причина вызывает одну или несколько операций-следствий. Например, изготовление продукции (производственная операция-причина) вызывает списание ТМЦ (логистическая операция-следствие); приход на склад партии ТМЦ (логистическая операция-причина) вызывает изменение дебиторско-кредиторских обязательств (финансовая операция-следствие).

Статья управленческого учета - показатель бюджета самого нижнего уровня, по которому осуществляется планирование и учет операций одного типа. Статья не может быть детальнее характеристик учетной операции, определяемых справочниками управленческого учета, в первую очередь связанных с ней доходов, расходов, поступлений или платежей денежных средств.

Перечень статей управленческого учета определяется информацией, необходимой руководителям подразделений нижнего уровня для принятия решений, связанных с потреблением, переработкой и воспроизводством ресурсов в рамках установленных для них бюджетов и смет. Статьи управленческого учета используются либо в справках для руководителей нижних уровней управления, либо в бюджетах пятого и шестого уровней.

Поскольку статьи - это составные части бюджетов, разработка перечня статей должна предшествовать разработке форматов бюджетов. Перечень статей управленческого учета определяется в первую очередь информацией, необходимой менеджерам различных функциональных направлений и уровней.

Группа статей управленческого учета является статьей (строкой) бюджета среднего или верхнего уровня. Группы статей используют при формировании статей бюджетов первого - четвертого уровней (см. рисунок).

ПОСТАНОВКА УПРАВЛЕНЧЕСКОГО УЧЕТА И ОТЧЕТНОСТИ

Постановка управленческого учета в идеале должна включать следующие шаги: 1)определение перечня задач управления для каждого руководителя по функциональным направлениям и уровням иерархии;

2)определение состава информации, необходимой для решения каждой задачи;

3)разработка справочников управленческого учета;

4)разработка форм и регламентов получения управленческой отчетности для каждой задачи управления;

5)определение перечня учетных операций и их взаимная увязка;

6)определение характеристик для каждой учетной операции, что в дальнейшем позволит получить весь спектр управленческих отчетов;

7)разработка алгоритмов преобразования данных управленческого учета в формы управленческой отчетности;

8)организация сбора первичной информации;

9)разработка принципов увязки данных управленческого учета с данными бухгалтерского учета.

СПРАВОЧНИКИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Система управленческого учета базируется на корпоративной системе справочников, обеспечивающей формирование статей управленческого учета в бюджетах первого - четвертого уровней. Для формирования статей управленческого учета в бюджетах пятого и шестого уровней ряд позиций корпоративных справочников, как правило, дополняется их детализированными расшифровками - индивидуальными справочниками управленческого учета дочерних предприятий. Все справочники имеют древовидную иерархическую структуру, с помощью которой однородные (объединенные каким-либо признаком) учетные операции группируются в необходимую статью управленческого учета.

На первом этапе постановки управленческого учета при обмене информацией между управляющей компанией и дочерними предприятиями в формате Excel целесообразно кодифицировать элементы справочников, чтобы в дальнейшем использовать эти коды при создании документов.

Принцип построения системы справочников управленческого учета. Как было указано выше, объектом управленческого учета является учетная операция - событие нижнего уровня, вызывающее изменение, перемещение, потребление или воспроизводство того или иного ресурса или группы ресурсов. Перечень учетных операций и их характеристик определяется перечнем задач управления. Глубина детализации учета должна быть экономически обоснованной: затраты на разработку и последующую эксплуатацию учетной системы не должны превышать выгод от использования результатов ее работы при принятии управленческих решений. Согласно правилу Парето, 20% возможных статей учета дают 80% полезной информации для управления, поэтому задача разработчика не заложить в учетную систему все что можно, а описать основные показатели, влияющие на качество принимаемых решений .

Каждая учетная операция описывается перечнем характеристик, идентифицирующих именно ее. Примеры характеристик операций различного типа представлены в табл. 1.

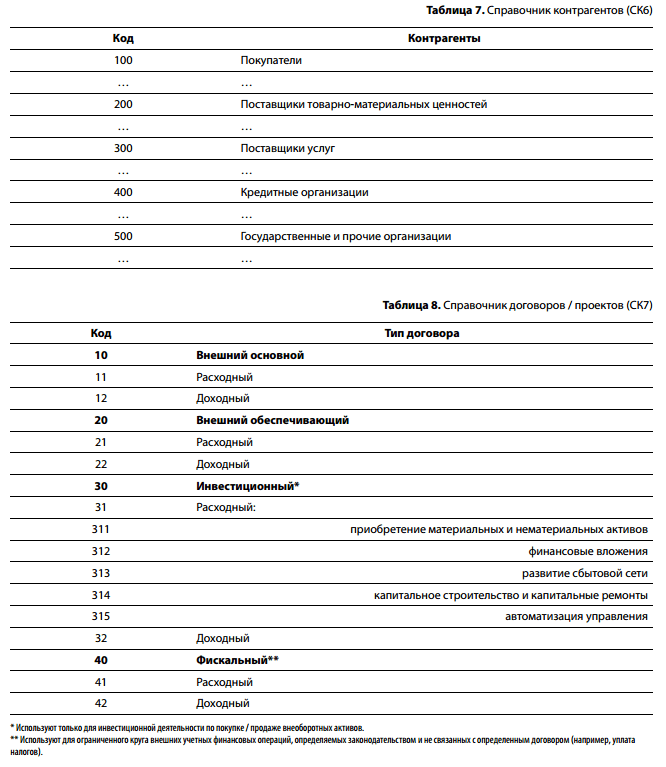

Анализ совокупности характеристик учетных операций различного типа позволяет предложить следующий состав корпоративных справочников управленческого учета (табл. 2-8).

Внутренняя кодификация договоров используется в первую очередь как одна из характеристик производственных и финансовых операций (табл. 9).

Все процессы, представленные в СК2, складываются из набора учетных операций, являющихся их детализацией. Перечень учетных операций разрабатывается в первую очередь для формирования бюджетов пятого и шестого уровней и специфичен для каждого дочернего предприятия. Примеры справочников производственных, логистических и финансовых операций представлены ниже (табл. 10-12).

Примеры описания учетных операций посредством характеристик из справочников СК1 - СК7 представлены в табл. 13-15.

С учетом специфики деятельности предприятия перечень справочников может дополняться, например, справочником бухгалтерских счетов для обеспечения связи с бухгалтерским учетом, справочником собственных инвестиционных проектов и пр.

Наличие системы справочников, характеристик хозяйственных операций, форматов необходимой управленческой отчетности и соответствующих методик позволяет разработать алгоритмы автоматизированного преобразования информации управленческого учета в информацию для заполнения форм управленческой отчетности, а дальнейшая группировка по кодам справочников-кодификаторов позволяет формировать отчетные данные в любых заданных разрезах для руководителей любых уровней управления.

Справочники бухгалтерского и налогового учета должны быть логическим продолжением справочников-кодификаторов управленческого учета, в связи с чем постановка управленческого учета может потребовать переработки аналитик бухгалтерского и налогового учета. Следует отметить, что в ряде случаев полноценное внедрение управленческого учета может быть затруднено по причине недостаточности количества аналитик используемой автоматизированной системы бухгалтерского учета.

ЛИТЕРАТУРА

1.Дорохова С.И. Метод формирования организационной структуры управления, распределения полномочий и ответственности между управляющей компанией и дочерними организациями сферы услуг // Сборник научных трудов 13-й Международной научно-практической конференции «Экономика, экология и общество России в 21-м столетии». - СПб.: Политехнический университет, 2011.

2.Дорохова С.И. Разработка методов бюджетного управления для машиностроительных холдингов на базе современных информационных технологий: Дис. канд. экон. наук. - М., 2012.

3.Дорохова С.И., Иозайтис В.С., Лепин В.В. Формирование нормативной базы бюджетного управления // Управленческий учет и финансы. - 2006. - №2(6).

4.Иозайтис В.С. Методологические вопросы постановки управленческого учета и формирования управленческой отчетности // Управленческий учет и финансы. - 2009. - №2(18).

5.Иозайтис В.С. Бюджетное управление финансово-экономической деятельностью на основе современных информационных технологий на авиационных предприятиях: теория и практика / В.С. Иозайтис, А.В. Дегтярев, В.А. Вдовин, С.И. Дорохова. - М.: МАИ, 2010.

Дорохова Светлана Ивановна - к. э. н., консультант по бюджетному управлению (г. Москва)

Дорохова Светлана Ивановна - к. э. н., консультант по бюджетному управлению (г. Москва)

Журнал УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ ФИНАНСАМИ ■ 03(57)2013

Что такое управленческий учет и чем он отличается от финансового? Каковы принципы управленческого учета? В чем особенности различных методов организации управленческого учета на предприятии?

Здравствуйте, постоянные читатели бизнес-журнала «ХитёрБобёр» и все, кто впервые заглянул на наш ресурс! С вами эксперт - Анна Медведева.

Все, что касается финансов и отчетности, всегда непростое и ответственное. Сегодня мы разберемся с темой управленческого учета , а также посмотрим, чем он принципиально отличается от учета финансового.

В конце статьи я подготовила для вас обзор компаний, которые помогут вам наладить управленческий учет на профессиональном уровне.

1. Что такое управленческий учет

Первостепенная задача управленческого учета - это обрисовать для руководства реальную картину состояния предприятия , помочь распределить резервы и повысить эффективность.

Цель управленческого учета - предоставить руководству компании и специалистам отделов запланированные показатели, фактические цифры и прогнозную информацию, касающуюся деятельности предприятия.

Насколько корректны эти данные, настолько эффективными и обоснованными станут управленческие решения .

Дадим определение понятию.

Это методика подготовки и оценки сведений о работе организации. Она показывает результаты экономической деятельности предприятия и используется для целей управления.

На каких принципах основывается управленческий учет:

- обособленность - и предприятие в целом, и его отделы рассматриваются независимо от других;

- непрерывность - сведения для учета должны поступать регулярно, а не беспорядочно;

- полнота - информация должна быть как можно более полной;

- своевременность - данные обязательно должны предоставляться в момент необходимости;

- сопоставимость - идентичные параметры за разные временные промежутки должны формироваться по одним и тем же принципам;

- понятность - данные должны оформляться в понятной для адресата форме;

- периодичность - внешнюю и внутреннюю отчетность нужно обязательно формировать в предписанные сроки;

- экономичность - затраты на работу системы учета должны окупаться выгодой от её использования.

Чтобы внедренный управленческий учет оправдывал себя, необходимы три условия : хорошие специалисты, активное участие руководства и выделение специальных ресурсов.

Как это выглядит? В небольших компаниях управленческий учет представляет собой набор электронных таблиц . При больших объемах информации целесообразно выбрать специальный программный продукт .

С управленческим учетом тесно связаны бюджет доходов и расходов и бюджет движения денежных средств ().

2. Какие существуют методы управленческого учета - 7 основных методов

Поскольку по закону не существует четких требований к ведению управленческого учета, допускается варьировать и выбирать методы и способы, удобные для конкретного учреждения.

Задача управленческого учета - это оценка себестоимости и контроль расходов. Мы выделили наиболее распространенные подходы к организации этого процесса.

Метод 1. Определение точки безубыточности

Этим термином, также называемым критической точкой , обозначается объем выпускаемой продукции и ее сбыта, при котором организация начинает получать прибыль от реализации своего товара. То есть доходы начинают перекрывать расходы.

Точка безубыточности обозначается в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование

Определение говорит само за себя. Этот метод управленческого учета помогает максимально эффективно распределять ресурсы предприятия за счет тщательного планирования и последующего контроля и анализа отклонений от плана.

Бюджетирование помогает экономить и слаженно взаимодействовать

В основе лежит использование данных об экономике предприятия. Поэтому важнейшая функция программы бюджетного управления - способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат

Так называемый процессный метод актуален при серийном производстве однотипной продукции или когда процесс производства невозможно прерывать по экономическим причинам или по причинам безопасности.

В процессном расчете составляется соотношение расходов с продукцией, выпущенной за конкретно взятый период.

Метод 4. Проектный расчет затрат

Используется в случаях, когда изготавливается изделие по спецзаказу.

В каждом проекте или партии выпущенной продукции производится расчет затрат:

- на материалы;

- оплату работникам;

- прочие расходы.

Этот метод также называют позаказным .

Метод 5. Передельный расчет затрат

Попередельный метод нужен в массовом производстве. Здесь определяющий процесс - это последовательный переход сырья в конечный продукт .

Группы процессов производства образуют переделы . Каждый такой передел либо выпускает промежуточный продукт (полуфабрикат ), либо завершает весь процесс и выдает продукт в конечном варианте.

Метод 6. Нормативный расчет затрат

Этот метод представляет учет отклонений реальной себестоимости от запланированной. Расчет нормативной себестоимости ведется по каждому виду выпускаемой продукции.

По итогам завершения периода проводится учет отклонений:

- отрицательных - излишний расход сырья;

- положительных - рациональный расход материалов.

Отдельным пунктом стоит учет условных отклонений. Они появляются из-за расхождений в составлении калькуляций, поэтому бывают и отрицательными, и положительными.

Метод 7. Директ-костинг

Фактически это контроль затрат. Основная цель директ-костинга - разделить их на постоянные и переменные.

Чтобы проще было различить суть этих понятий, составим таблицу.

Постоянные и переменные затраты:

Наиболее существенная особенность директ-костинга - это возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

3. Как происходит постановка управленческого учета - 5 основных этапов

Теперь распишем детально, как организовать управленческий учет .

Для наглядности я составила поэтапный алгоритм действий.

Этап 1. Определение основных потребителей данных управленческого учета

Основные заказчики и получатели сведений управленческого учета - руководители компании и члены совета директоров , менеджеры разных уровней , поскольку они принимают главные бизнес-решения.

Если необходимо изложить людям, принимающим решения суть проблемы или какой-либо план действий, то лучший способ - подготовить презентацию чтобы наглядно и структурировано преподнести информацию.

Этап 2. Формирование перечня необходимой отчетности

Далее необходимо сформировать и согласовать со всеми заинтересованными лицами перечень документов - то есть непосредственно отчетов, которые предстоит оформлять. Для каждого отчета определяется, в какой срок и с какой периодичностью он будет сдаваться - делается четкое и подробное описание.

Этап 3. Подготовка эскиза методологии

Составлением системы управленческого учета занимаются специалисты, вникающие во все тонкости деятельности компании. Иначе есть риск, что система управленческой отчетности не оправдает своих целей внедрения и не принесет желаемых результатов.

Что необходимо сделать на данном этапе:

- определить блоки отчетности и сферы учета;

- разработать документы промежуточных отчетов и методы расчетов;

- определить методы внесения в систему и обработки информации;

- обеспечить эффективный контроль данных;

- распределить обязанности между специалистами, которые выполняют подготовку данных;

- подготовить тестовую версию методологии и сделать пробные расчеты;

- оценить целесообразность разработанного проекта методологии.

Затем подготовленная модель утверждается руководством компании.

Этап 4. Внедрение методологии управленческого учета

Если все предыдущие мероприятия увенчались успехом, систему управленческого учета запускают в действие.

Внедрение проекта управленческого учета выявит недоработки, допущенные при составлении методологии. Возможно это окажется неоднородный подход различных подразделений к обработке данных, либо противоречивость информации, пересекающейся в разных отчетах, либо несовершенное программное обеспечение и т. д.

Могут случаться и другие накладки при взаимодействии подразделений.

Пример

На предприятии «ЧелябинскСтройМотаж» возникли проблемы с достоверностью информации о реализации товара.

В ходе проверки выяснилось, что бухгалтерия несвоевременно внесла в базу сведения о поступивших средствах. Из-за этого затянулось закрытие бухгалтерского баланса по учреждению.

Этап 5. Организация контроля за внедрением системы управленческого учета

Принципиальная часть контроля - оценить, насколько экономически эффективна выбранная система управленческого учета. Но сначала необходимо убедиться что все исполнители обучены, цели понятны, в методологии отсутствуют ошибки.

В продолжение темы предлагаем несколько дельных советов от эксперта.

4. Профессиональная помощь в постановке управленческого учета - обзор ТОП-3 компаний по предоставлению услуг

Ниже я представляю список компаний, которые профессионально занимаются постановкой управленческого учета в разных организациях.

Стоит обратиться за помощью к ним, если есть есть понимание необходимости вывести процесс управления предприятием на принципиально новый уровень.

Сервис управления финансами предлагает финансово-управленческий учет для малого бизнеса . Полная автоматизация функций учета доходов и расходов, планирования финансов и контроля всех денег помогут вам вынести бизнес на новый уровень развития.

Программу не нужно устанавливать, работать с сервисом можно сразу, зайдя на главную страницу. Сайт разработан для максимального удобства - введя данные в систему, вы будете наглядно видеть результаты и планы и полностью контролировать свой бизнес.

Работа с сервисом значительно сэкономит средства, которые вы тратили раньше на корректировку недоработок финансовой службы.

2) GBCS

Эта консалтинговая компания разработала уникальную бизнес-модель управленческого учета для различных учреждений. Благодаря ей, вы максимально повысите продуктивность управленческих решений в вашей фирме.

Система управленческого учета, созданная высококвалифицированными специалистами GBCS, даст вам возможность иметь реальное представление об активах и собирать информацию, касающуюся финансовой обстановки предприятия.

Помимо проекта управленческого учета, вам дополнительно предоставят другие услуги: составление отчетов о прибылях и убытках, о движении денежных средств и управленческий баланс. Актуальность решений, предлагаемых GBCS, - несомненное преимущество этой консалтинговой компании.

Фирма имеет крупнейшую региональную сеть - 49 городов России, Казахстана, Украины, ОАЭ и Канады. Здесь предлагают современные программы для учета и управления и создают возможности для успешного развития бизнеса любой отрасли и масштабов.

«БитФинанс» поможет вам в управлении казначейством и , управлении в договорной сфере, составлении финотчетов и отчетности МСФО.

18-летний опыт и профессиональная помощь в достижении результатов - самые сильные стороны компании «БитФинанс», позволившие ей завершить уже более 2500 успешных проектов.

5. Чем отличается управленческий учет от финансового - 5 главных отличий

В этом разделе я расскажу о том, в чем состоит отличие управленческого и финансового видов учета.

Отличие 1. Управленческий учет не обязателен для предприятия

Финансовая отчетность ограничена четкими законодательными требованиями. Она оформляется и сдается в соответствующие инстанции, и независимо от того, считает ли руководство предприятия это целесообразным.

Составляется по усмотрению администрации фирмы. Обычно делается это тогда, когда польза от имеющихся в отчете данных оправдывает расходы на их подготовку, обработку и оформление самого отчета.

Отличие 2. Степень открытости информации

Финансовая отчетность представляет собой более открытую информацию для ряда компаний. Например, федеральный закон предписывает публиковать сведения бухгалтерской отчетности для публичных компаний, чтобы все заинтересованные лица могли с ними ознакомиться.

Информация управленческого учета, напротив, совершенно закрыта и для сторонних органов, и даже внутри компании не все имеют к ней доступ.

Отличие 3. Финансовый учет должен быть максимально точным

Финансовая отчетность - дело серьезное. От сведений, которые содержатся в финотчетах, зависит благополучие всей компании. Поэтому для финансового учета обязательна конкретика, точность и недопустима расплывчатость.

Иногда для быстрого принятия управленческих решений (если того потребовала ситуация) необходимо, чтобы данные предоставлялись быстро, а времени на их полный сбор, детализацию и выверку нет. Поэтому в управленческом учете допускаются погрешности в цифрах.

Когда речь идет о скорости принятия решений , даже приблизительных данных вполне достаточно, так как незначительные отклонения все равно не меняют самого решения.

Отличие 4. Периодичность и сроки предоставления отчетности

Для сдачи финансовых отчетов существуют обязательные сроки. Обычно это месячный , квартальный или годовой отчетные периоды. Отклонение от сроков грозит штрафными санкциями.

Светлана Патеха

Справочники являются важнейшей частью любой учетной системы компании (это может быть и Excel, и 1С, и любая другая программа). Очень важно правильно структурировать и организовать свои справочники, т.к. это будет являться базой для формирования управленческой отчетности, а также будет способствовать контролю и наиболее эффективному использованию складских запасов, оптимизации системы закупок, учету и контролю запасов по всей логистической цепочке и т.п.

По статистике для малого и среднего бизнеса наиболее значимые справочники насчитывают сотни и тысячи позиций каждый, для крупных компаний нефтегазового сектора размеры справочников материалов составляют от 100 до 250 тыс. позиций, а по контрагентам - от 3 до 12 тыс. записей.

Значимость данной темы можно показать на следующем историческом примере:

В конце второй мировой войны президент США Рузвельт поставил задачу разобраться в причинах проблем с поставками запчастей на фронт. Проведя необходимые исследования, американцы пришли к выводу, что запасные части в войска отправлялись в количестве, в несколько раз превышающем потребность в них. При этом запчастей по-прежнему не хватало из-за того, что на складах скапливались одни и те же изделия, но обозначенные по-разному и носившие разные названия. В итоге президент издал директиву о создании единой федеральной системы каталогизации предметов снабжения для государственных нужд, и в первую очередь для нужд обороны и безопасности.

Наиболее важные справочники учетной системы:

Организации - входящие в состав предприятия юридические лица, по которым ведется общий учет и отчетность;

Подразделения - отделы и управления, из которых складывается организационная структура;

Склады – места хранения товарно-материальных ценностей;

Статьи затрат;

Статьи движения денежных средств;

Номенклатура - товарно-материальные ценности и услуги, используемые в деятельности предприятия;

Контрагенты - совокупность юридических и физических лиц, с которыми взаимодействует предприятие.

Справочники организаций, подразделений, складов, статей затрат и статей движения денежных средств у большинства предприятий сравнительно невелики и не требуют частого редактирования. Справочники номенклатуры и контрагентов – наоборот постоянно дополняются при появлении новых поставщиков и покупателей, материалов и т.п.

Остановимся подробнее, на что нужно обратить внимание при создании различных справочников.

При построении иерархической структуры справочника подразделений верхним ее уровнем лучше всего сделать так называемые территориальные или географические сегменты бизнеса, под которыми, напомним, понимаются организационно различаемые (обособленные) части предприятия или группы компаний, осуществляющие свои операции в отдельных странах или группах стран, внутри определенных географических регионов, выделяемых в зависимости от специфики деятельности данного предприятия. Именно они будут являться основой построения управленческих отчетов по географическим сегментам. На более низком уровне будут находиться более мелкие подразделения - цеха, отделы и т.п.

Справочник статей затрат строится таким образом, чтобы в дальнейшем лечь в основу отчета о прибылях и убытках (или отчета о финансовых результатах), т.е. он должен содержать те статьи, которые будут раскрыты в данном отчете в составе себестоимости реализованной продукции, товаров, услуг, коммерческих и административно-управленческих расходов. Статьи затрат группируются по экономическому содержанию, в укрупненном виде это материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты. Но компании хотят видеть структуру своих затрат более детально. Например, для торговой компании в составе коммерческих расходов могут быть выделены следующие статьи:

- Транспортные расходы по доставке до покупателя;

- Расходы, связанные с продажами в сетях:

Листинг;

Ретро-бонус;

Оплата мерчендайзерам;

Оплата торговым представителям;

Оплата выкладок;

Прочие «входные билеты»;

- Маркетинговые расходы:

Акции;

- Заработная плата коммерческой службы;

- Отчисления на социальное страхование;

- ГСМ коммерческих служб;

- Услуги связи коммерческих служб;

- Командировочные расходы коммерческих служб.

Справочник статей движения денежных средств строится таким образом, чтобы в дальнейшем лечь в основу отчета о движении денежных средств, т.е. он должен содержать те статьи, которые будут раскрыты в данном отчете. Например, для торговой компании структура справочника статей движения денежных средств может быть следующая:

Поступления от операционной деятельности:

- поступления от реализации товаров

- поступления от оказания услуг;

- прочие поступления по операционной деятельности.

Выбытия от операционной деятельности:

- поставщикам (подрядчикам) за товары, материалы, работы, услуги;

- на оплату труда работников;

- процентов по кредитам и займам (Прим.1);

- налога на прибыль;

- прочие платежи;

Поступления от инвестиционной деятельности:

- от продажи внеоборотных активов;

- от продажи акций (долей участия) в других организациях;

- от возврата предоставленных займов;

- дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях;

- прочие поступления;

Выбытия по инвестиционной деятельности:

- в связи с приобретением, созданием, модернизацией, реконструкцией внеоборотных активов;

- в связи с приобретением акций (долей участия) в других организациях;

- в связи с предоставление займов другим лицам;

- прочие платежи;

Поступления от финансовой деятельности:

- получение кредитов и займов;

- от выпуска акций, увеличения долей участия;

- прочие поступления;

Выбытия от финансовой деятельности:

- собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- на выплату дивидендов в пользу собственников (участников);

- возврат кредитов и займов;

- прочие платежи.

Прим.1 – выплаты процентов по кредитам и займам могут быть включены как операционную деятельность, так и в финансовую в зависимости от желания компании. Это допускается также и МСФО (IAS 7 «Отчет о движении денежных средств»).

Справочники номенклатуры можно подразделить на справочник продукции, справочник оказываемых услуг, справочник сырья и материалов, справочник приобретаемых услуг, справочник товаров и т.п. Структурируя справочник реализуемых продукции, товаров, услуг следует учитывать так называемую продуктовую сегментацию бизнеса, под которой, напомним, понимается отдельный продукт (услуга) или группы родственных продуктов (услуг), предназначенных для реализации. Если Вы планируете в дальнейшем строить управленческие отчеты по сегментам по группе продукции, товаров или услуг, именно эти группы должны быть вверху иерархической структуры.

И, наконец, справочник контрагенты. Для многих компаний он самый многочисленный. В этом справочнике контрагентов обычно группируют на покупателей, поставщиков, государственные органы (налоговые органы, фонды социального страхования и т.п.), физические лица, банки.

Внутри справочников покупателей и поставщиков контрагентов удобнее всего сгруппировать по тем же признакам, по которым Вы хотите их сгруппировать в управленческих отчетах. Например, Вы имеете сеть региональных представителей, занимающихся продажей Ваших товаров и хотите иметь информацию об уровне дебиторской задолженности покупателей каждого регионального представителя. В этом случае в справочнике Покупатели Вы создаете группы с названием региона, а уже в них записываете конкретных покупателей.

Разработав принципы формирования справочников, следует определить лицо, ответственное за каждый справочник. Вносить информацию в справочник, изменять ее должен только этот ответственный сотрудник, тем самым вы исключите дублирование информации. Например, очень часто встречается, что один тот же покупатель может быть внесен в справочник два и более раз, особенно если он имеет непростое название. В результате в справочнике будет ООО «НПО Прогресс», НПО «Прогресс» ООО, Прогресс НПО и т.д. По всем этим контрагентам могут быть отражены обороты, сальдо взаиморасчетов и т.д., что усложняет анализ расчетов с контрагентом и приводит к различным ошибкам в отчетности. Аналогичные ошибки могут содержаться и в других справочниках. В качестве уникального идентификатора юридического или физического лица контрагента я рекомендую использовать ИНН.

Пользователей учетной системы нужно научить использовать рекомендуемые инструменты поиска элементов справочника и обращаться к ответственному лицу, только если уверены, что нужной позиции нет в справочнике. Потребность в новом элементе справочника отражается в заявке ответственному и описывает все требуемые параметры.

Ответственный сотрудник проверяет, отсутствует ли в справочнике требуемая позиция, в том числе под иным наименованием, и добавляются новые элементы (позиции) справочника.

Таким образом, при создании системы справочников очень важны две вещи: во-первых, формировать структуру справочников нужно во взаимосвязи и после того, как утверждены форматы управленческих отчетов для всех категорий пользователей (напомним, это собственники, инвесторы, топ-менеджмент, линейный менеджмент), во-вторых, за каждым справочником нужно закрепить ответственное лицо.Вас еще не попросили организовать систему управленческого учета? Странно... Этой статьей мы открываем цикл публикаций, посвященных управленческому учету. Сегодня попытаемся разобраться, в чем же состоит различие между обычным бухгалтерским учетом и учетом управленческим. Исторически так сложилось, что российский бухгалтерский учет ориентирован на интересы одного-единственного пользователя – Государства в лице налоговых органов, органов статистики, Пенсионного фонда, Фонда социального страхования и т. д. Поэтому учет и отчетность на большинстве российских предприятий носит явно выраженный налоговый характер.

В рамках этой учетной деятельности эффективно решать задачи управления инвестициями или кредитами довольно трудно. Да и задачи эффективного менеджмента, решаемые в рамках управленческого учета и отчетности, не находят ответов при ведении налогоориентированного российского учета.

ИНФОРМАЦИЯ

Основная информация, которая формируется в традиционном финансовом (бухгалтерском) учете и отчетности, акцентирует внимание преимущественно на финансовых показателях деятельности предприятия. К ним относятся объемы продаж, чистая прибыль, показатели ликвидности, оценка качества прибыли и т. д.

Информация, которая формируется в управленческом учете, гораздо более многообразна. Достаточно сказать, что по некоторым оценкам из десяти ключевых показателей, необходимых для эффективного управления бизнесом, лишь три носят финансовый характер, а семь являются нефинансовыми.

К числу показателей, которые формируются в системе управленческого учета, относятся, в частности, следующие:

- максимальное время, необходимое на выполнение заказа;

- время, затрачиваемое на выписку одного платежного поручения в бухгалтерии;

- точка безубыточности выпускаемой продукции или оказываемой услуги;

- количество клиентов, которые перешли в отчетном периоде к конкурентам из-за нерадивости коммерческих агентов или некачественной продукции;

- уровень рынка, который контролирует и/или собирается контролировать компания;

- уровень квалификации персонала и скорость его роста;

- количество дефектов на миллион изделий, производимых компанией;

- себестоимость единицы выпускаемой продукции.

РЕГЛАМЕНТАЦИЯ

Существенным образом финансовый учет отличается от управленческого и в вопросах своей регламентации.

Финансовый учет регулируется внешними институтами, к примеру Министерством финансов. При этом нормативные акты, регламентирующие порядок составления финансовой отчетности, ориентированы на защиту интересов в первую очередь внешних пользователей отчетности. Именно поэтому неукоснительное соблюдение организацией требований этих документов должно быть подтверждено независимыми экспертами в лице аудиторов, а неверно составленная финансовая отчетность может стать предметом судебных разбирательств.

Управленческий же учет и отчетность являются сугубо внутренним делом самой организации, а данные управленческого учета считаются коммерческой тайной. Правда, и здесь есть свои рекомендации, разработанные внешними институтами. В частности, к таким документам относятся Положения по управленческому учету Института управленческого учета США.

Несмотря на то что ведение и международного, и управленческого учета и отчетности носит у нас сугубо рекомендательный характер, пренебрежение этими рекомендациями ведет к потере дешевых западных кредитов и солидных инвестиций и к неэффективному управлению. В обоих случаях здравый смысл подсказывает не отказываться от этих видов учетной деятельности – себе дороже!

Парадокс, но налоговый учет и отчетность, ведение которых является законодательной обязанностью предприятия, по большому счету не дает никаких прямых или косвенных вливаний в компанию, не служит целям повышения эффективности бизнеса. Конечно, оптимизация налогообложения, минимизация налоговых рисков – дело важное и нужное. Но как государство далеко от вопросов повышения эффективности инвестиций и принятия наилучших управленческих решений на конкретном предприятии, так и бизнесменам, в общем-то, чужды интересы отдельно взятой юрисдикции. Иначе не было бы такого количества различий между данными налогового учета, с одной стороны, и финансового и управленческого – с другой.

СРОКИ ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

Отличаются эти два учета (финансовый и управленческий) и по срокам и точности представления информации. Если, например, открытое акционерное общество представляет финансовую годовую отчетность примерно через пять месяцев после отчетной даты, то управленческая отчетность составляется подчас ежедневно.

Принято говорить: «Финансовый учет – точный, но мертвый, а управленческий – неточный, но живой».

Если финансовая отчетность чаще отвечает на вопрос «Что произошло в прошлом?», то управленческая отчетность отвечает на вопрос «Что должно произойти в ближайшей перспективе, чтобы бизнес был успешным?».

При этом по глубине, по времени, на которые ориентированы управленческие решения, управленческий учет принято делить (почти как в армии):

- на стратегический;

- на оперативный:

- на тактический.

Однако и в финансовом, и в управленческом учете время подготовки и сдачи тех или иных отчетов организация определяет самостоятельно.

СОСТАВ ОТЧЕТНОСТИ

Еще одно различие. Финансовая отчетность строится на известных уравнениях баланса, правилах двойной или одинарной записи и, в общем-то, на стандартных форматах финансовых отчетов.

В свою очередь управленческая отчетность – это по большей части отчеты, разработанные самими менеджерами конкретной компании, уникальные для каждого бизнеса. Причем количество этих отчетов определяется конкретной ситуацией, требованиями сегодняшнего и завтрашнего дня. Формы представления данных в них бывают самые разные – таблицы, графики, диаграммы, словесные описания и т. д. и т. п.

И, МОЖЕТ БЫТЬ, ПОСЛЕДНЕЕ

Список различий между финансовым (бухгалтерским) и управленческим учетом этими аспектами не исчерпывается. Назову еще:

в управленческом учете гораздо больше внимания уделяется неденежным показателям, в том числе и таким, которым просто нет места в финансовом учете. Например, цветность тиража газеты, от которой зависит его себестоимость;

в управленческом учете в гораздо больших объемах используются аппарат высшей математики, методы математической статистики, различные методы анализа;

в управленческом учете в гораздо большем объеме исследуются различные сегменты деятельности предприятия, а не предприятие в целом.

ВМЕСТО ЭПИЛОГА.

ДОМАШНЕЕ ЗАДАНИЕ

Предполагается, что каждую статью данного цикла мы будем завершать практическими рекомендациями, заданиями по управленческому учету или ссылками на полезную информацию. Не станет исключением и эта вводная статья.

Попытайтесь найти ключевые параметры или коэффициенты, необходимые для эффективного управления бизнесом, но которые нельзя получить в рамках традиционного бухгалтерского учета. Заполните пустующие поля таблицы.

Попробуйте решить следующую задачу, которая может вам встретиться при сдаче экзамена на сертификацию «Бухгалтер управленческого учета».

Майклу Свифту, способному инженеру из цеха сборки видеомагнитофонов, сообщили о том, что его собираются повысить до должности заместителя управляющего партнера компании. Майкл был обрадован и обеспокоен одновременно. В частности, его познания в учете не были глубокими. Он прошел курс обычного бухгалтерского (финансового) учета, но не был знаком с управленческим учетом, знакомство с которым ему порекомендовало новое руководство.

Свифт решил записаться на курсы по управленческому учету, причем как можно скорее. Он попросил вас, главного бухгалтера компании, определить для него три или четыре основных различия между финансовым и управленческим учетом и привести конкретные примеры.

Подготовьте письменный ответ для Свифта.

Немного истории...Игорь АВЕРЧЕВЕсли говорить об историческом аспекте управленческого учета, то появился он на заре цивилизации. Действительно, уже наш далекий предок задумывался над таким, например, вопросом: «На сколько овец он может поменять изготовленное им количество каменных наконечников стрел?» А специфические насечки на бивнях мамонтов, которые хранятся в краеведческих и археологических музеях и возраст которых достигает 12 000 лет, не что иное, как первая «управленческая отчетность» человечества.

Не менее интересна и история финансового учета и отчетности для внешних пользователей. В частности, одним их самых значительных памятников бухгалтерскому искусству является афинский Парфенон (440–430 годы до н. э.). Развалины этого храма сохранили для нас информацию о том, что на его сооружение ушло 469 талантов серебра (порядка $2 000 000 в ценах сегодняшнего дня). Это – один из первых примеров финансовой отчетности, которая предоставлялась внешним пользователям такой отчетности – гражданам древних Афин, заинтересованным в том, чтобы деньги полиса не тратились понапрасну.

Древнюю историю имеет и регламентация. Например, в знаменитом Кодексе царя Хаммурапи (1792–1750 годы до н. э.) пункты 89–126 были посвящены торговым и коммерческим операциям. Пункты 215–282 – операциям с движимым имуществом, включая наем имущества и личный наем (эти два вида правоотношений, что мы называем лизингом и арендой, прокатом и наймом, вавилонские юристы рассматривали как один).